環境を意識するか否かは関係なく、税にはエネルギー使用を抑制する力がある。

歴史を見ると、1900年代の初めからドイツ、デンマーク、ラトビア、リトアニア、スロバキアに導入されたローソクやランプ用の石油に課税していた「照明税」とも言える税金が後に電球に課税されるようになっていたが、この税の目的は単に所得税の追加課税と言う性質のものであった為に1993年に廃止された。

他の国では社会保障費の財源を補てんするものとして燃料税が導入されたところもある。

1970年代に先進工業国で水質汚染公害の対策の為に導入された排水に課税する施策はまさに環境税のさきがけと言えるものであった。その効果は絶大であったことは結果として表れており、現在OECD諸国には水質汚染問題はほとんど無くなっている。このように明らかに環境税としての効果が表れていたのにかかわらず、これらの税を環境政策としてエネルギー依存に対する課税に変化させようとする動きは起きなかった。

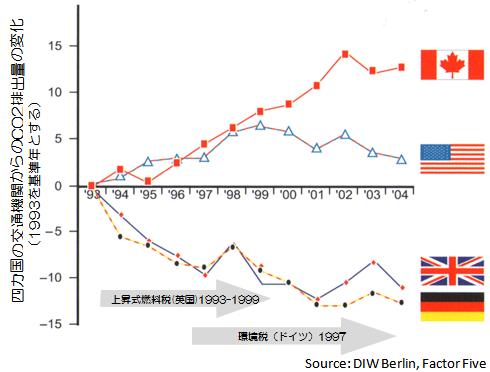

英国は1993年に環境に配慮すると言う動機からではなく、単に当時のサッチャー政権が増大し続けていた燃料の消費に課税財源として目を付けただけのものであったが、燃料税を導入した。

1997年にドイツ、オランダとスカンジナビア各国は地球温暖化対策としてCO2を排出する交通機関の燃料に対し環境税の課税を始めた。

図は、燃料に対して課税をしていないカナダ、アメリカと英国、ドイツの交通機関が排出したCO2の変化を1993年を基準に比較したのものである。環境に配慮しようが無かろうが、課税がエネルギー消費量に与える効果の大きさをはっきりと示している。

|

環境税と燃料消費

環境税と燃料消費